今回は、中小企業の経営課題として注目されている「事業承継・M&A」の基礎知識を証明する、「事業承継・M&Aエキスパート」資格について解説します。

実際に私が受験して感じた難易度や、実務での活用メリットなど、受験前に知っておきたいポイントをギュッと凝縮してお届けします!

- 試験の基本概要と、FP1級保持者から見た難易度

- 仕事と両立しながら1ヶ月で合格する具体的なスケジュール

- 合格後に実務で直面した「短期合格の落とし穴」と対策

「正しい攻略法」を知り、実務で使える知識を最短距離で手に入れましょう!

1.事業承継・M&Aエキスパート試験とは?

本資格は、一般社団法人金融財政事情研究会(きんざい)が主催する認定試験です。近年、経営者の高齢化に伴う後継者不足が深刻な社会問題となっています。

(出典:中小企業庁「中小企業白書」)

親族への承継(事業承継)や、第三者への譲渡(M&A)をトータルでサポートできる人材のニーズは、金融機関だけでなく、私のような事業会社の財務部門においても急速に高まっています。

1-1.【試験概要】試験方式・合格基準

仕事と両立しやすい「CBT方式」を採用しており、全国のテストセンターで自分の都合に合わせて受験できるのが大きな魅力です。

| 項目 | 内容 |

| 主催団体 | 一般社団法人金融財政事情研究会(きんざい) |

| 受験資格 | 制限なし(誰でも挑戦可能) |

| 試験方式 | CBT方式(四答択一式30問、総合問題10題) |

| 試験時間 | 120分 |

| 合格基準 | 100点満点中70点以上 |

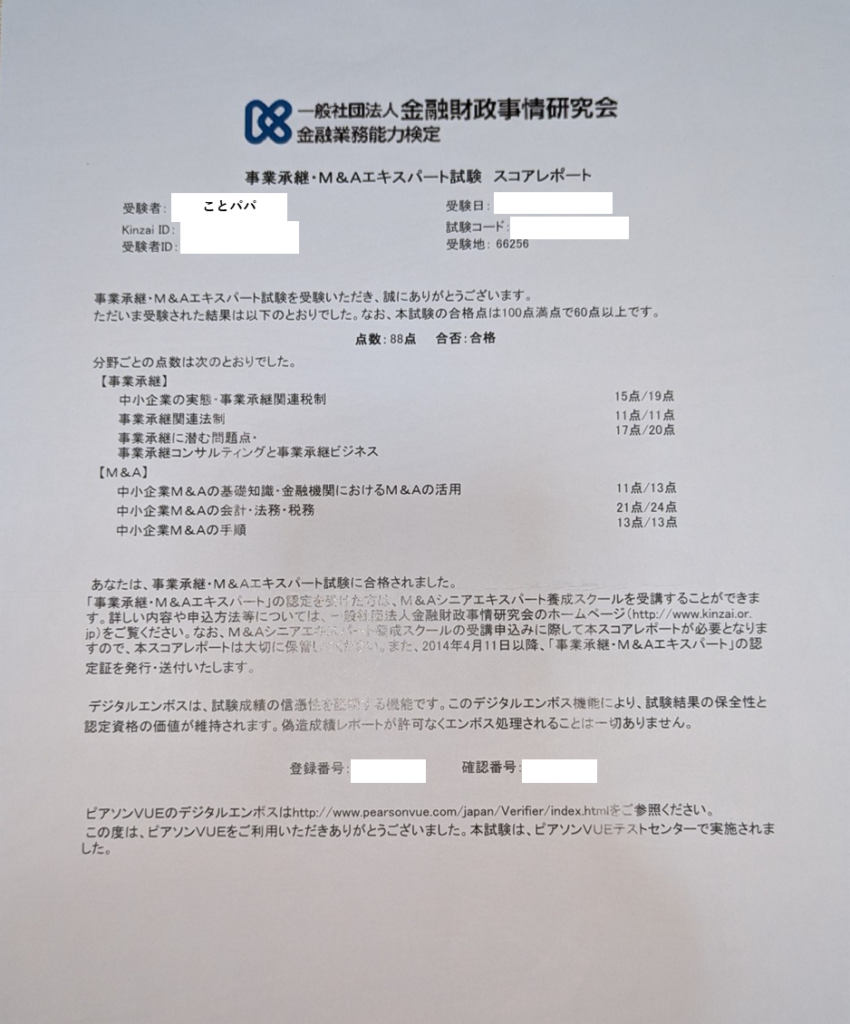

| 合否判定 | 試験終了後、その場でスコアレポートが交付される |

1-2.試験の出題範囲

試験は「事業承継」と「M&A」の2つの大きな柱で構成されています。広範囲ですが、実務に直結するエッセンスが詰まっています。

| カテゴリー | 主な内容 |

| ①事業承継関連税制 | 相続税・贈与税の基本、非上場株式の評価方法など |

| ②事業承継関連法制 | 会社法、贈与税の納税猶予(特例承継計画)など |

| ③M&A基礎・会計 | M&Aの手法(株式譲渡、事業譲渡など)と会計処理 |

| ④M&A関連法制 | スキームごとの法的制約や手続きの違い |

| ⑤総合問題 | 各知識を組み合わせて解く実践的なケース問題 |

2.資格取得の3大メリット

単なる「知識の習得」以上に、この資格には実務的な価値があります。特に財務・経理の現場を知る立場から、3つの大きなメリットをお伝えします。

① キャリアアップの強力な武器になる

金融機関やM&A仲介会社への転職を目指す方はもちろん、上場企業の経理・財務部門においても「事業戦略としてのM&A」を理解していることは大きな評価ポイントになります。

② 現場での信頼性が向上する

銀行、税理士事務所、コンサルティング会社などで、クライアント企業のオーナー経営者と対等に話をするための「共通言語」が身につきます。

③ 上級資格への「切符」が手に入る

本試験の合格者は、より専門性の高い以下のスクールの受講資格が得られます。さらなる高みを目指す方には必須のステップです。

- M&Aシニアエキスパート養成スクール

- 事業承継シニアエキスパート養成スクール

3.おすすめの勉強法!最短ルートはこれ

私が実際に受験した経験と、その後の実務での反省を踏まえ、「今、ゼロから最短で合格を目指すならどうするか」を分析しました。

3-1.おすすめの教材:この1冊でOK!

『事業承継・M&Aエキスパート試験問題集』(きんざい)

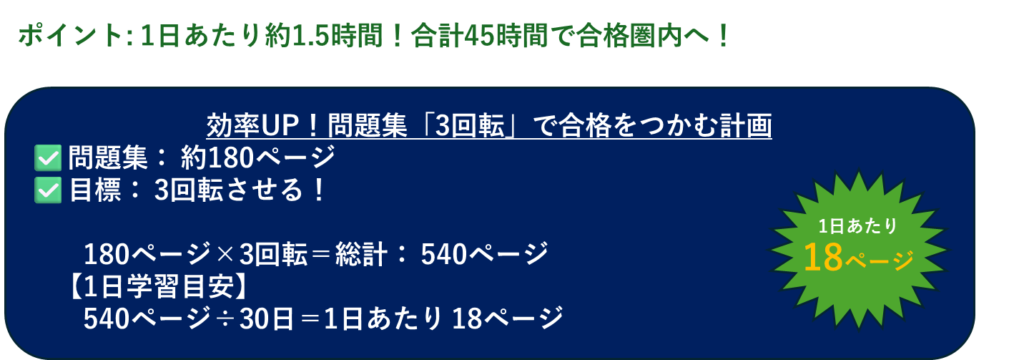

3-2.1ヶ月の合格スケジュール

仕事と両立しながら無理なく合格を目指すなら、1ヶ月(計45時間)の期間を確保するのが理想的です。

3-3.最短合格を叶える3つのポイント

この試験には「公式テキスト」が存在しません。不安で解説本を探したくなりますが、合格最優先なら問題集の解説を読み込むだけで十分対応可能です。

出題パターンが決まっているため、繰り返し解くことが最短距離です。

1周目:解けなくてもOK。用語に慣れる。

2周目:不明点をネットやChatGPTで調べつつ、理解を深める。

3周目:全問正解を目指し、知識を定着させる。

問題集を3回転させるには、1日18ページが目安。この「数値目標」をクリアしていけば、余裕を持って本番を迎えられます。

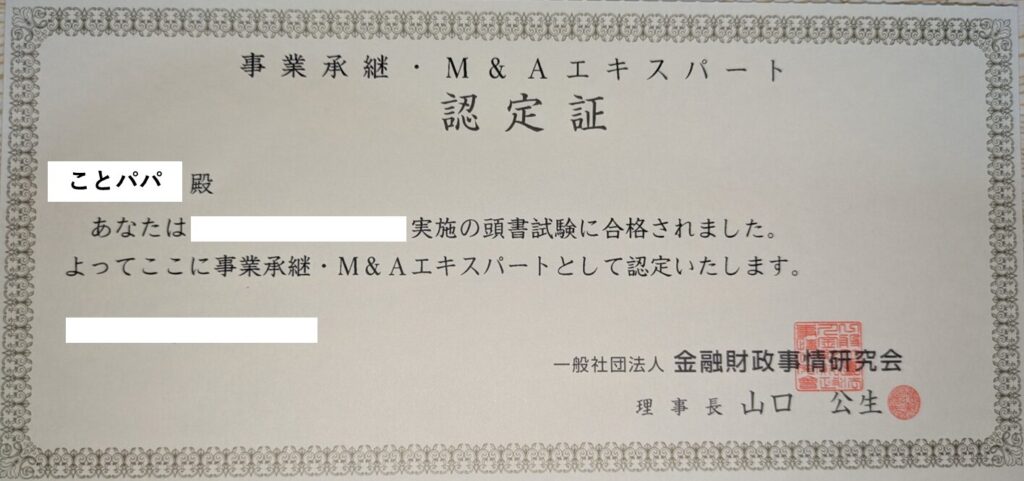

4.受験体験記:ことパパのリアルな手応え

ここからは、私自身の実際の受験エピソードをご紹介します。資格マニアとしての視点と、実務担当者としての視点の両方から振り返ります。

4-1.受験動機と当時の状況

当時は数少ないCBT試験(パソコン受験)だったことと、資格マニアの方々のブログでも話題になっていたことに興味を持ちました。FP1級や宅建の知識があったため、基礎土台がある状態でのスタートでした。

- 難易度評価:★☆☆☆☆(易しい ※基礎知識がある場合)

- 勉強期間:1週間(約10時間)

- 活用した知識:FP2級、宅建(相続税や不動産評価の知識)

4-2.【重要】実務で感じた「資格取得後」のリアル

特に私が苦労したのは以下の3点です。これらは問題集の解説を一歩踏み込んで調べておくことを強くおすすめします。

- デューデリジェンス(DD):試験では「買収監査」と覚えるだけですが、現場では「どの資料を、いつ、誰がチェックするのか」の段取りが勝負です。

- 定款(ていかん)の書き換え:スキームによって定款変更が必要になります。条文の一文字一文字が法的に重い意味を持つことを痛感しました。

- 関係者の感情:数字や法律だけでは進まないのがM&A。オーナー経営者の「想い」をどう汲み取るかが、書類作成と同じくらい重要です。

これから受験される方には、ぜひ合格の先にある「実務」もイメージしながら、内容を自分の血肉にすることをおすすめします!

コメント